■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 31,890 | |

| 448 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 454 | |

| 6+8 | 分配金計 |

■本日のウォーキング(ジョギング)

4.4km / 7,373歩

プラリーから250ポイント→一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD)

兵庫県丹波市柏原町で41.2℃に達し、国内の歴代最高気温の記録を更新。カムチャツカ半島ではM8.8の巨大地震が発生して、日本の沿岸にも津波が押し寄せた。夜は阪神タイガースに優勝マジックが点灯したというニュース。

同じ星の同じ日を生きている同士、なのにいろいろな喜怒哀楽が存在する。距離があっても、祈ることや共感することはできるんじゃないか。それくらいは許されるだろうか、などなど、真面目に哲学の空を見た。哲学の意味、よくわかっちゃいないけども。

■分配金・配当金(お小遣い)の記録

・Tracers 日経平均高配当株50インデックス奇数月分配型 1,050円(SBI証券)

・グローバルX NASDAQ100 カバード コールETF【QYLD】1.32$(SBI証券)

■ウォーキングアプリ以外の投資の記録

・アメリカ高配当株式コース【VYM】300円(PayPay資産運用/PayPayポイント)

・Tracers DJ USディビデンド100(米国高配当株式)年4回分配型 100円(マネックス証券/dポイント)

・SBI・SPDR・S&P500高配当株式インデックス・F(年4回決算型)100円(SBI証券/Vポイント)

・Tracers S&P500ゴールドプラス 200円(三菱UFJeスマート証券/P

何に投資しよう、S&P500もいいし、金(ゴールド)もいいっていうし……。

そういう方にオススメなのが、Tracers S&P500ゴールドプラスである。その名の通り、S&P500とゴールドの両方に投資をしてくれる。しかも2倍のレバレッジが効いている。

2倍のレバレッジが効くとは、

50%+50%=100%になるのではなく

100%+100%=200%になるということ。

たとえば1万円を投資したとして、

5000円がS&P500、5000円がゴールドになるのではなく

それぞれに1万円ずつ投資しているのと同じ効果が得られるということである。

どちらにも投資したいな、どちらもこれからもきっと伸びていくはずだと思う場合は実にコストパフォーマンスが良い。

この1年で34%の伸びを見せている。

もちろん、レバレッジが効いているということは、リスクも2倍になるということである。S&P500もゴールドも両方とも下落する状況では、それぞれの損も2倍になる。そのあたりのリスクは承知しておいてほしい。

*

「年齢が高くなるにつれ、リスクのある投資をすることはやめましょう。たとえば債権への投資など、確実性の高いものの割合を増やすのがオススメです」などと教科書には書かれている。FPの立場で回答するときは、自分もそう伝える。

ただ、実際それで、老後に間に合うのか、と思ったりする。

たとえば50歳、貯金がゼロ。何歳まで生きるかわからない(長寿リスク)。収入はおそらく、いまこの年齢あたりがピークで、これからは落ちていくことが見込まれる。

そんな人が、さて、無難に資産を守る積み立てをしていきましょうというのでは、きっと「間に合わない」。今この瞬間している仕事よりも、体力的にもっとしんどい仕事を20年30年先にもしていかなければ、老後の毎日を過ごしていくことができない。そこまで頑張っても貯金が増えない。確率の高い、あり得る未来だ。

だからこそ、リスクの高い商品にも投資することを自分はオススメしている。そしてそういうときこそ、ポイント投資を行うのである。ポイントで、毎月2千円程度を投資する。ポイント投資は《なかったもの》と自分の中で意識を持つ。

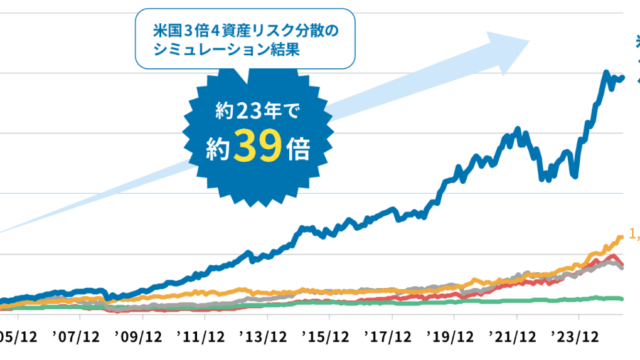

このファンドのように毎年複利で30%伸びたとしよう。

毎月2000ポイント。一年で30%、それが複利。

20年間、この条件が続いたとする。

この場合、

20年後のポイント元本は48万円(ポイント)

それに対して資産は1900万円まで伸びる。

どうだろう、20年後に約2000万円だ。なんとか、それっぽい老後の資産作りに「間に合う」んじゃないだろうか。

もちろん、これはポイント投資によるリスク商品への投資だ。

ポイント投資だけではなく、ご自身のお金で毎月2万円をSP500に投資もしたとする。

7%の複利だとすれば、20年後には約1050万円になる。ふたつをあわせるとどうなるか

毎月2万円→1000万円

毎月2千ポイント→2000万円

単純計算だけども。どう?

*

ついでに書いておくと。

実際にこんな風にポイント投資に取り組んでいくでしょ。

するとそのうち「こまかいこまかい。そんな面倒なことをしないでも、こういう投資の仕方をすればもっと楽に儲かるのに。ほら、成功している人たちによる説明会があるよ、おいで。みんなそれで幸せな人生を歩んでいるよ」なんて話をする人が自分の人生に登場してくる。

壇上から説明する人、それに心酔して、あなたの横に並んで一緒にやろうと涙を流してくれる人。自分の生い立ちまで聴いてくれるやさしい人。

そんなやつらをブロックしてしまえ

ば、落とし穴にはまることなく、安定した未来へ向かっていける確率はうんと高まる。おぼえておいてほしい。「話だけでも聞いてみようかな」と思った瞬間、人生は蝕まれ出しているのだということを。必ずそういう登場人物が現れる。油断が生まれる。必ずだ。最初から身構えておくこと。

でもそれでも、やっぱり「話を聞きにいくだけ、、、」が発生する。人間は弱いんだ。欲に勝てない。

*

資産は増えていく。そして資産が増えていくと、資産を持っているだけでポイントがもらえる。SBI証券の場合は、それをポイントマイレージと呼んでいる。

たとえば、いまの自分の場合で、毎月2000ポイント以上は勝手にポイントが入ってくる状況になっている。「ないもの」と位置付けられるポイントが自動的に入ってくるのである。ないもの。どうせないもの。気が付けば勝手に存在しているもの。

だからそれをリスク商品にさっさと投資してしまう。

ポイント投資も、いったん投資してしまえば「資産」である。その資産がまた、ポイントになる。そのポイントを投資していく、雪だるま式に資産は増え、ポイントは増え、そしてそしてそして、、、。

ね。

資産が増えていくことの付随効果はポイント投資にも表れてくるんだよ。だからどうか「やつらをブロックする」というイベントが発生することだけは、覚えておいてほしい。こつこつと、現金とポイントでの運用を併用する。リスクを取りにいく。雪だるま式に増えていくものも再投資する。やつらをブロックする。

この哲学を徹底したら、老後への不安は薄れていくんだよ。