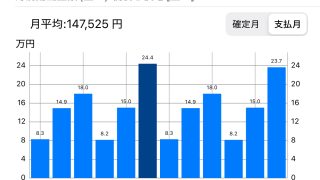

■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 25,090 | |

| 105 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 105 |

■本日のウォーキング(ジョギング)

6km / 9,862歩

小学生のころ、ポケコンと呼ばれる電卓のような機械でプログラムを書くのが好きだった。お年玉を郵便貯金に預けると、どんな風に増えていくのだろう。自分はどんな風にそのお金を使っていくのだろう。そんな想像をするために、ぽちぽちと、小さなキーボードを使ってシミュレーションする。複利の概念を理解していた小学生だったのだ。天才じゃないだろうか。どうしてそのまま、未来へ向かっていかなかっただろう。

人生は思い通りにいかないもの。今日の後半では「人生」と「複利」のお話にお付き合いいただきたい。

■分配金・配当金(お小遣い)の記録

・なし

■ウォーキングアプリ以外の投資の記録

・アメリカ高配当株式コース(VYM)をPayPayポイントで2,100円分購入(PayPay証券)

投資をしていると必ず出てくる言葉を整理したい。

配当利回りとは、わかりやすく言い切ってしまえば、利息のことだ。

配当利回りが3%と書いてあれば、1万円に300円の利息がつく。そしてその利息の300円から20%の税金が引かれて、手元には240円が残る。NISAの場合はこの税金がかからない。

複利とは、雪だるまのイメージ。1年後に10,300円になったものが3%増えていく。今度は10,609円になる。最初の年よりも9円増えた。

増配率とは、毎年どれくらい配当金が成長していくかの割合のこと。投資した企業が、さらに成長した。昨年の配当金は300円でしたが、今年は330円お支払いします!となる。これが増配。このときの増配率は10%ということになる。

*

ここで、二つの投資対象を実際に使ってシミュレーションしてみたいと思う。どちらの銘柄も投資家たちの間ではよく知られたものであり、SCHDは超人気ファンドだ。日本国内では

・SBI・S・米国高配当株式ファンド(年4回決算型)

・楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)

・Tracers DJ USディビデンド100(米国高配当株式)年4回分配型

という名称で、特定の証券会社から販売されている。

GX NASDAQ100・カバード・コール【2865】は利回り高い上に、毎月配当金があることで人気がある。このブログでは頻繁に登場する「2865」とか「一歩先いく」というキーワードがこれである。企業の成長に投資するのではなく、成長を放棄して権利を売るという難しい仕組みで取引が行われている。細かい説明は省こう。今回は【増配率】という言葉に注目をしてほしいのだ。

もう一度、まとめる。大丈夫。文字は読み飛ばすけど、表はまぁ、見てもいいかな、という人のためへの優しさだ。

| 銘柄 | 初期利回り | 年間増配率 | 備考 |

|---|---|---|---|

| SCHD(米国高配当ETF) | 3.5% | 10% | 毎年増配していく前提 |

| 2865(GYNDXカバコ) | 12.0% | 0% | 高配当だが増配しない前提 |

この数値は当然変動するが、ここ10年ほどの過去の数値を平均化すると、ざっとこんな感じになっている。おお、2865、すごいぞ。12%だ。日本の銀行の利息っていくらだ?それよりうんとすごいじゃん。もうこれでいいじゃん。いいやんけ。ひゃほーい。

わかる。気持ちはよく分かる。だが待て。お座りをしてほしい。ここでもう一つ、表を出すことにする。

| 年 | SCHDの年間配当(円) | 2865の年間配当(円) |

|---|---|---|

| 1 | 4,347 | 16,128 |

| 2 | 9,764 | 34,191 |

| 3 | 16,492 | 54,422 |

| 4 | 24,837 | 77,081 |

| 5 | 35,185 | 102,459 |

| 6 | 47,991 | 130,872 |

| 7 | 63,795 | 162,672 |

| 8 | 83,239 | 198,249 |

| 9 | 106,988 | 237,990 |

| 10 | 135,858 | 282,347 |

| 11 | 170,845 | 331,742 |

| 12 | 213,189 | 386,667 |

| 13 | 264,431 | 447,666 |

| 14 | 326,486 | 515,339 |

| 15 | 401,731 | 590,352 |

| 16 | 493,090 | 673,439 |

| 17 | 604,183 | 765,408 |

| 18 | 739,450 | 867,151 |

| 19 | 904,319 | 979,650 |

| 20 | 1,105,420 | 1,103,989 |

| 21 | 1,351,871 | 1,241,365 |

| 22 | 1,655,604 | 1,393,100 |

| 23 | 2,032,759 | 1,560,660 |

| 24 | 2,504,133 | 1,745,666 |

| 25 | 3,096,705 | 1,949,910 |

| 26 | 3,844,251 | 2,175,381 |

| 27 | 4,789,998 | 2,424,285 |

| 28 | 5,988,396 | 2,699,057 |

| 29 | 7,508,034 | 3,002,386 |

| 30 | 9,435,648 | 3,337,248 |

これは毎月1万円ずつ、2865とSCHDに投資した場合の将来の年間配当(分配)金のシミュレーションである。20年目までは2865が圧倒的に強いが、その後SCHDが「ぐいいいーーーーん」という急上昇を見せていくことが分かる。30年目には900万円を超えている。いいかいこれは、元本が増えたのではない。元本に一切手を付けずとも、毎年943万円の収入がある状態を意味している。

比較のためどちらも非課税(NISA)であれば、という計算をしたが、2865はNISA口座で投資することはできない。

正確に、今度は2865を課税口座(特定口座)で投資している場合のシミュレーションを表示する。

| 年 | SCHDの年間配当(円・非課税) | 2865の年間配当(円・課税後) |

|---|---|---|

| 1 | 4,347 | 12,852 |

| 2 | 9,764 | 27,245 |

| 3 | 16,492 | 43,366 |

| 4 | 24,837 | 61,422 |

| 5 | 35,185 | 81,644 |

| 6 | 47,991 | 104,273 |

| 7 | 63,795 | 129,570 |

| 8 | 83,239 | 157,821 |

| 9 | 106,988 | 189,343 |

| 10 | 135,858 | 224,483 |

| 11 | 170,845 | 263,627 |

| 12 | 213,189 | 307,198 |

| 13 | 264,431 | 355,658 |

| 14 | 326,486 | 409,511 |

| 15 | 401,731 | 469,309 |

| 16 | 493,090 | 535,657 |

| 17 | 604,183 | 609,221 |

| 18 | 739,450 | 690,736 |

| 19 | 904,319 | 781,017 |

| 20 | 1,105,420 | 880,973 |

| 21 | 1,351,871 | 991,611 |

| 22 | 1,655,604 | 1,114,054 |

| 23 | 2,032,759 | 1,249,544 |

| 24 | 2,504,133 | 1,399,451 |

| 25 | 3,096,705 | 1,565,285 |

| 26 | 3,844,251 | 1,748,704 |

| 27 | 4,789,998 | 1,951,537 |

| 28 | 5,988,396 | 2,175,739 |

| 29 | 7,508,034 | 2,423,443 |

| 30 | 9,435,648 | 2,696,983 |

逆転するのは18年目になった。注目してほしいのは30年後の2865の数値。さきほどは330万だった年間配当が、今回は260万円と大幅に減っている。20%の税金というのは大きな数値なのだ。ありがとうNISA。

*

さて。

もう、くどくど言わないでも分かってもらえたと思う。

「見た目の配当率にこだわるのではなくて、増配率という言葉を大切にした方がいいんでしょ。それが言いたいんでしょ。わかってる。くどいよ。暑苦しいって言われるでしょう? ほんとしつこい。もう付き纏わないで。疲れたわ。顔も見たくないの」

いや違うんだ、待って。違うんだってば。

前にこんなことを書いたんだ。もう一度読んでみて。なんならリンクしておくから、まだ今日より数日若かった日の僕に会ってきて。そしてこのセリフのところに耳を傾けてほしいんだ。

「ネット上にある個人が発信されている情報の多くは、ある程度若い層の方が書いているものだ」

そう、世の中にある情報の多くは若い人たちが、ある程度、自分たちの余生が長く残っていることを前提にして書いている。言い切る。彼らは若い。だから「増配率(成長)に目を向けて投資をするべき」という。SCHDが大人気になる。時間を味方にできる。

でも、これを読んでくれているあなたはおいくつだろうか。健康だろうか。いつかやりたいと思っていることはないだろうか。パトラッシュと旅立つとき、やり残して後悔することはないだろうか。

そこをしっかりイメージしてほしい。

自分はいま、48歳だ。今年の9月16日で49歳になる。誕生日プレゼントはこれを所望する。床に顔をくっつけて、ずっとこれを眺めて過ごす。しゅっしゅーぽっぽー49歳だ。

父が亡くなったのは61歳の時だった。どうしてもその年齢は意識してしまう。人生100年時代とも言われるのに、若くして逝っちゃうんじゃないよ。おかげで、自分も毎日、カウントダウンのような日々だよ。そうか、あと12年かー。

そう。

12年しかないのである。

そうすると、僕は投資の最大の武器である時間を味方にすることができない。ぐいいいーーーーんのカーブを眺める前に、この世をおさらばしてしまうことになる。

だったらダメじゃん。SCHDじゃだめじゃん。それなら2865にしておくよ。その方がいいじゃん。毎年これが買えるじゃん。なんならこれだって揃っちゃうじゃん。運ぶぞー。

*

これが自分の人生の見つめ方。

でも実際は長生きをするかもしれない。だから2865だけでなく、SCHDをメインに据えているし、S&P500やFANGにも積立投資を行っている(きた)。その他、気になるファンドや銘柄を買い増しして、結局人生がどう転んでもいいように備えているところはある。あと12年でパトラッシュの話はどこへ行ったんだと思うこともある。優柔不断なんだ。そばかうどんか、君が決めてほしい。

資産運用というお金のことを考えるときは自分の人生をしっかり見つめてほしい。80歳の方にNISAの活用について相談を受けることもある。この方は10年後、どんな健康状況だろう、そもそも生きているんだろうか。あるいは100歳になったとき、どれくらい医療費にお金がかかるだろう。いや、ファンドを遺産として残してあげるとお子さんたちに喜ばれるぞ。ああでも、遺産、なんて言葉を使っちゃうとアレだよな。あぁぁ、んーーーー

「お子さんやお孫さんたちとは、よく食事に行ったりされるんですか?」

全集中して傷つかない配慮に満ちた言葉、何気ない会話の中で価値観や家族関係を探る。この優しさ。たまらない。自分が大好きだ。もう今日のブログはなんて長文なのだろう。絶対だれもここまで読んでいない。自信がある。だから自画自賛する。自分は優しい。これが欲しい。9月16日が誕生日だ。

皆さんも誕生日が来る。欲しいものがある。まわりの人に何かしてあげたいことだってあるだろう。だけど、自分はいくつまで生きるのか。ずっと生きるのなら、必要な生活費や医療費のことも考えないといけない。死んじゃうのなら、とっとと好きなことをしておくべきだ。待ってパトラッシュ。

伝えたいのはそれ。

若い人が、若い人に向けて発信する情報だけが自分の今と余生に必要だとは限らない。もちろん、迷っているくらいならば、とっとと資産運用(投資)を始めてしまうに限るんだけども。

時間を味方にしあって、お互い、健康で過ごし合っていつか未来に僕たちは、フラペチーノを飲みながら「歯茎にしみますな」なんて話をする。そんな「いつか」を実現したい人たちに向けて、僕はこれを書いているのだと思う。キーワードは9月16日だ。