■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

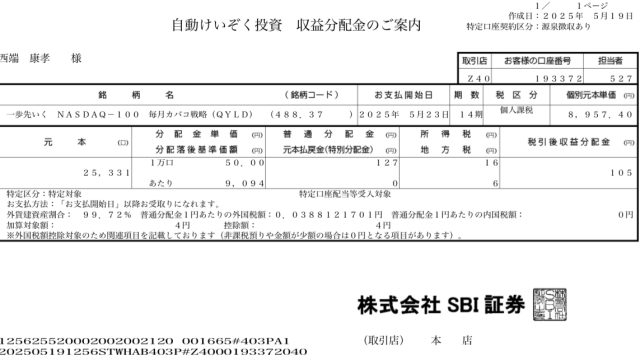

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 25,340 | |

| 105 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 105 |

■本日のウォーキング(ジョギング)

5.4km / 8,789歩

途中で雨が降り出したので、あまり歩けず。残念。

濡れ始めのアスファルトの匂い、急いでいた人たちのやれやれといった顔。街が休んでいく感じが好き。子午線のまち明石のマンホールが紫陽花を眺めていた。

■分配金・配当金(お小遣い)の記録

・なし

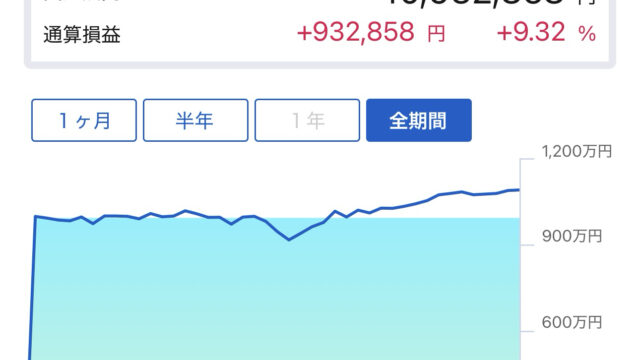

■ウォーキングアプリ以外の投資の記録

・アメリカ高配当株式コース【VYM】を400円分(PayPay資産運用/PayPayポイント)

「投資する元手もないし、それなりの年齢で増やしていく時間もない。どうしたらいいだろうか」という相談はよくある。毎日のようにある。みんなそうだ。ただ、みんながそうだからといって、自分も安心して良いというわけでもない。そこで思考停止してしまうか、行動に移すか。老後に間に合わせるためには、一分一秒でも早くアクションを起こしていくことだ。

自分はこうして、ウォーキングアプリを用いたポイント運用を公開している。この企画の趣旨は労働賃金によらないゼロからのポイント収入を運用で増やせるところを披露するということだ。誰もみな、スマホさえあればできるという想いでやっている。

そんな自分が、老後のことが不安で、なんとか資産を増やしたいと思ったらどうするか。

*

毎月、得られる2000ポイントと現金5000円の合計7,000円を投資していくものとする。どんな方法があるだろう。時間は20年あるとする。

毎月7000円×12か月で、年間84,000円。

20年間だと1,680,000円が元手ということになる。

何もしなければ、この168万はそのまま、168万円である。

これをFANG+(ファングプラス)という投資信託にNISAで積み立て投資をしていくとする。FANG+はFacebook、Amazon、Netflix、Googleの4社を含む、米国企業10銘柄で構成された株価指数のこと。世界を牽引する情報業界のTOP10に投資すると考えてほしい。

2024年は一年で30%以上の成長を見せたが、これからもずっと同じ成長をするとは考えにくい。今回は20%成長をするという前提で計算をしてみることにする。

毎月7,000円を利回り20%の銘柄に20年間のシミュレーション。

20年後、168万円のはずの元本は1900万円近くの資産になっている。

これをこのまま、25年間、同じペースで7000円ずつ増やしていくとどうなるのか。グラフをもう少し伸ばしてみよう。

おおおっ、5年。5年粘ると、1900万円だったものが4700万円になっているではないか。すごいぞ。すごい。よし、だったらあと5年だ。合計30年、頑張ったらどうなるんだろう。いくぞ。いくぞ。さあさあさあ

大変だ。億だよ億。35歳から毎月7000円。65歳まで積み立てる。すると、65歳からは毎年300万円を使っても、100歳近くまで資産が枯渇しない生活ができる。実際は複利でさらに増え続けるので、毎月7000円×毎年20%利回りが継続されれば、一生お金に困ることはなくなるだろう。おめでとう、パトラッシュ、おめでとう!

*

とまぁ。

ここで書いたのはあくまでも机上の空論。単なるシミュレーション。実際にこんな利回りが続くとは限らないし、逆に、こんな低い利回りで終わるわけもないかな、という期待もあったりする。

すくなくとも、毎月宝くじを買っていく余裕があるのならば、その何百円かをこのFANG+に積立投資をしていく方が賢いように思う。宝くじは当たらなければゼロだが、こちらへの投資結果がゼロになることはあり得ない。

仮に、500円。500円だけを毎月NISA口座で40年間積み立て続けたとしたらどうなるか。

五千万円を超えたー。おめでとうー。

これが複利のチカラ、そして時間を味方にするということである。今どきの若い人たちは、スマホでぽちっと投資、NISAで元手を効率よく運用することができる。20%の利回りはあり得なくても、毎月3万円+7%+40年という条件で計算すると、資産は7500万円を超える計算になるので羨ましい。

*

お金に関する本を読んでいると、ある程度の年齢になってきたらリスク商品の割合は減らして、利回りが低くても、債券や現金などの保有割合を高めていくようにしましょうと書かれてある。正論だ。

でも思う。

本当にみんな、安全な運用をしていて間に合うの?

そんなに貯金があるの?

だからこそ、リスクを取った投資をしてほしいと心から思う。そして、その原資をぜひ、ポイ活で増やしてみてほしい。労働収入とは異なるので、感覚的にはリスクを取りやすい。

毎月その何百円分かをリターン(期待値)の高い投資信託やETFに放り込み続ける。それだけ。それだけをやってみてほしい。手のひらに載るような小さな雪だるまが、すこしずつすこしずつ成長して、やがてぐいーーーーーーーーーんという音を立てて一本の柱になっていく。

経済状況や家族構成、健康の状態は人それぞれだ。でも間に合う。ぜったい間に合う方法はある。だから諦めないでいてほしい。とことん付き合うよ。自分はそのために、今までずっと、失敗をしてきたのだから。

#自分に酔っている