《ウォーキングアプリの記録》

プラリー 200,928→209,770

FCGGQF ←招待コード

クラシル 1,313,310→1,319,461

BE0YS9A7 ←招待コード

トリマ 123,576→126,326

aXHRGHexd ←招待コード

マネーウォーク 18,108

4HTWH4 ←招待コード

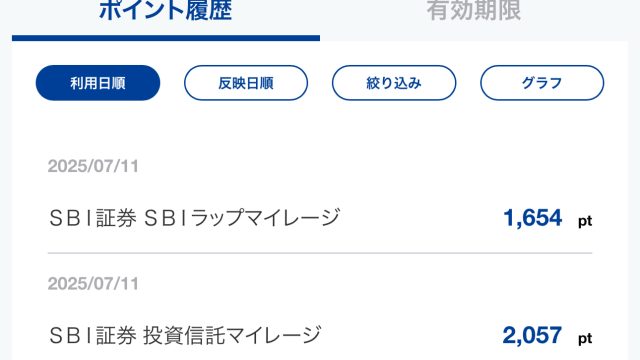

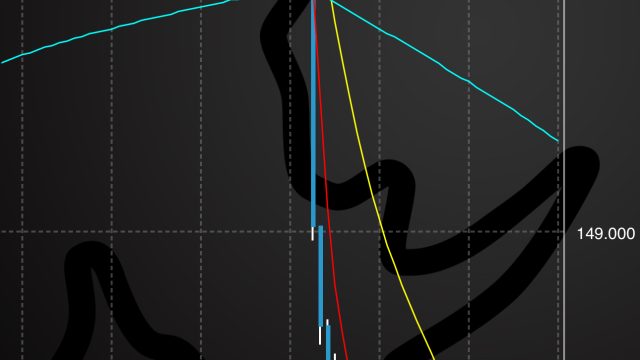

《投資の記録》

週末なので取引なし

「入院保険って入ったほうがいい?」という相談をよく受ける。すでに加入している人も多いだろう。

入った方がいいかどうか、入ったら得をするかどうか。このあたりはもう、質問の語尾がおかしい。保険は得をするために入るものではない。入っているという安心を得るために入るものだ。

それでも、自分みたいに「元を取りたい」と思う人だっているだろう。そういう人には超ざっくりと

「2年に1回の割合で入院したら、得すると思いますよー」

と回答している。

● 月額保険料:5,000円 × 12ヶ月 = 年間6万円

● 2年間で支払う保険料:6万円 × 2年 = 12万円

仮に月収25万円前後の人が7日間入院して医療費が50万円かかったとしても、

自己負担は高額療養費制度で8万円前後に収まることが多く

それに入院時の差額ベッド代・食事代などを含めても+数万円程度

つまり、多く見積もっても10万円ちょいの出費になることがほとんど。

これはざーーーーっくりとした計算なので、目安として考えておいてほしい。別に入院保険に入る必要を否定しているわけじゃない。ただ、日額5000円をもらえる医療保険ですらこんな感じなので、1万円や1万5千円といった手厚い保障にしている場合は、毎月の保険料とあわせて計算しなおしてみると「おぉっ」となるかもしれない。

これは当たり前の話だけど、パン屋さんに行っておにぎりは買わないのだよ。パン屋さんはパンを売ろうとする。保険にしてもそう。病気のこと、お金のことが不安で、詳しそうな人に相談をする。詳しい人というのは保険を売ることを生業としている人だ。つまりパン屋さんなのである。

公的な制度についてちゃんと説明をしてくれない人もなかにはいる。あるいは、数値の話ではなく、心理的な営業トークで安心を売ろうとする。不安をやわらかく煽って安心感や備えを売る。自分が売る側ならそうするので、彼らも同じようにするだろう。「先日も、一週間入院された方がいまして。その間収入がなかったので助かったと話されてましたよ」なんて実例で話をするパターンもありだ。「ご家族への負担も軽減できますし、毎月のすこしずつのご負担で万が一に備えられるのは安心ですよね」と寄り添う語尾を用いる。これもまた営業マン心理かな。

不安を抱えず、安心に暮らせることを伝える

数字での損得を判断させない

これが売る側の論理。だから冷静になって考えてみてほしい。あるいはその相手に質問してみてほしい。

「高額療養費ってどこまでカバーされるんでしたっけ?」

感情に訴えてくる相手に対しては、冷静に数値で反応をしてみることが一番だ。感情に寄り添う風の営業マンの論理に疑問をぶつけてもなお、あなたが保険に入る必要があると思ったのなら、それは損得ではない。本当の意味で「あなたに必要なもの」だと僕は思う。