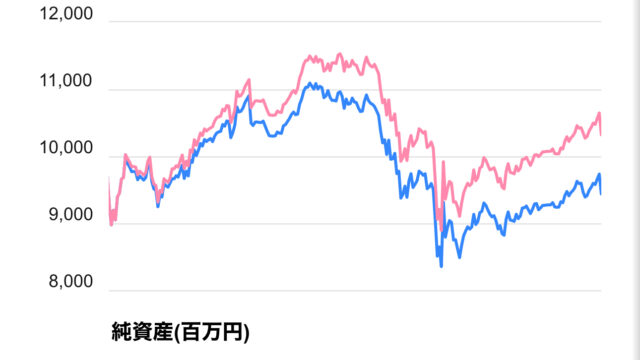

■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 28,390 | |

| 268 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 268 | |

| 6 | 分配金計 |

■本日のウォーキング(ジョギング)

10.2km / 17,275歩

日焼けして、黒くなっては白くなる。

五七調にすると、意味深になる(ならない)。

まだ6月なのに梅雨明けのニュース。焼けた肩の皮膚は、もうぽろぽろと剥け始めている。汚い。「ひらひらと舞う」なんて声に出してみる。汚いものは汚い。詩人の敗北。

■分配金・配当金(お小遣い)の記録

・REX クリプト エクイティ プレミアム インカムETF【CEPI】 3$(SBI証券)

■ウォーキングアプリ以外の投資の記録

・アメリカ高配当株式コース【VYM】400円(PayPay資産運用/PayPayポイント)

REX クリプト エクイティ プレミアム インカムETF【CEPI】から分配金。

アメリカ株の取引も行っている。ドルで得たお金はそのままドルで置いておく。そしてドルでアメリカ株の何かに再投資。海の向こうでの出稼ぎ隊は、日本に戻ってこさせない。海外赴任をしたまま働き続けてもらう。少子高齢化、長期的には日本は今より円安になると思っているので、将来どこかで、円に戻せば良い。為替差益も含めて利益を求めていく。

【CEPI】は利回りが42%もある化け物ETF。今年になって日本でも買えるようになったカバードコール戦略銘柄のひとつで、さすがにずっとこんな利回りは続くわけがないだろうさ。。。でもそれでも、夢だって見たっていいじゃない、なんて感じで、株クラスタのみんなが購入している。自分もすこしだけ保有。あと、【AIPI】と【FEPI】も同様に。

*

投資は、目先のお金のためにやるものではない。自分は老後から逆算をしている。そうでなくても医療費のかかる自分の身体だ。社会保険料の負担だってこれからどうなるか分からない。蓄えは多くあればあるほど安心できる。

「だから減らしてはいけないのです」

と言われる。当たり前だ。お金を減らしたいと思う人はいない。そして次に言われることがある。

「ある程度年齢を重ねてからする投資は、リスク資産への割合を減らしていきましょう。株への割合は減らして、債券への投資割合を増やす。預貯金の割合も増やしましょう」

まぁそうだよね、正論だ。王道。これを言う人が次に示してくれるグラフがある。そこには「15年以上投資を続けていれば、ほとんどのものはプラスになるのです」ということが示唆されている。正解。嘘じゃない。

でも、と思う。

間に合う?

本当にそれで、懸念なく過ごせる老後に間に合う?

*

50歳から、毎月1万円をS&P500にNISA口座で投資したとする。利回りを6%、為替変動は考慮しない。この場合、65歳時点での元本合計は180万円であるものが、複利効果が働いて292万円になる。おお!

頑張って毎月5万円に増額してみる。同じ条件で、元本900万円にたいして1,460万円。おおお!

うん。

増えるよ、増えるんだ。でも現実的なことを考えると、50歳くらいで老後のことを考え始めた人が、本当に毎月5万円を積み立てられる余裕があるかというと、実際にはなかなか難しい。子育てにかかるお金も減って余裕が生まれてくるはず……なんて試算をするFPも多いが、それくらいの時期になると労働で得られる収入も減ってくるし、自分自身の身体のメンテナンスにかかる費用も増えてくる。人生はそんな風にできている。

自分もそうだった。二十代の頃に組んだ住宅ローンはせっせと繰り上げ返済をして、四十代の半ばで完済することができた。人生が一気に楽になるだろうと思った途端に、病気になってしまい医療費がかかるようになってしまった。うまくできている。神さまは僕たちを試そうとする。

だからかどうか。いろいろな方の相談にのっていて、将来を楽観視する*それなりの年齢*の方々を見ていると、だいじょうぶ? ねぇ本当にだいじょうぶ? 間に合う? という気持ちになってしまう。

50歳くらい、貯金もほとんどない。そこから無理して5万円を積み立てていったとしても、65歳の時点で五百万円が増える程度。厚生年金だったら10万円、国民年金の人だったら7万円もらえると仮定して、その増えたお金と年金で人生100年時代を過ごしていかなければならない。

「倹約して過ごせば何とかなるんじゃない?」

そう答える人もいる。でも思う。50歳までほとんど貯金をしてこなかった人が、本当にそんな倹約をできる? 仕事を引退して、時間にも余裕ができるのに、交際費や遊興費にお金をかけずに生きていける?

「まぁ現実的には一生働くよ、だから大丈夫」

えええ? ねぇ。本当に?それってずっと元気で健康でいるということが前提だよね?そして老いた自分を雇ってくれる/働ける環境があるということだよね?だいじょうぶ? ねぇ、本当に大丈夫?

*

話を元に戻すと。

それくらい老後に余裕のない人が、誰かの言う正論を聞いて「ある程度の年齢になったらリスクの高いものへの投資割合を減らしていきましょう」という筋を辿ることって本当に正解なんだろうか。いや、正論は間違っていない。統計的はそれで正しい。でも、でも、でもなんだ。

自分は「王道」への投資を前提として、リスクのある対象にポイ活で得たものを投資することもオススメしたりしている。オススメする以上は、自分自身が体験しないといけない。だから、いろんな商品、今回紹介したようなものも含めて紹介をしているのである。

仮に、毎月3,000ポイントだけ。利回り50%のものに課税口座で投資し続けると、20年後にはどうなるだろう? 50%。なかなかない。でも仮定。いいじゃない、仮定なんだから。そしてポイントなんだから。

答えは約2億2,885万円。

一気に夢がふくらんだ。

*

ないよ、実現しない。さすがに20年連続で利回り50%になるなんてことは絶対にない。それは言い切る。

でもこうやって、すこしずつ、前提条件を入れ替えていくんだ。へぇ、3000ポイント程度でそんなになるんだ。じゃぁポイントと合わせて、合計1万円にしてみたらどうだろう? 50%なんてものは現実的じゃないにしろ、25%程度ならもしかしたらあるのかもしれない。どうだろう?

毎月1万円を課税口座で年利25%(税引後19.9%)で20年複利運用すると、約3,072万円になる試算。

ねぇ西端さん。50%の運用なんてないだろうけど、25%だったらあるの? ねぇどうなの??

*

リスクをどう取っていくか、組み合わせていくか。今回ご説明したアメリカ株もそうだが、自分は「夢を見る枠」への投資も行っている。あくまでも、資産のごく一部を。またはポイントだけで。

メインは王道。サテライトで「夢」を見る。それは年齢を重ねてからの不安を減らしたいから。なんとかそれで、僕は神さまに与えられる試練を乗り切っていきたいと思っている。

間に合うかどうか。

自分に問いかけてみてほしいと思う。難しいけれど、複利を知ってほしい。複利を味方にできれば、いろいろな道が見えてくる。間に合う。それぞれの年齢と余裕資金で、必ず道はある。間に合う。絶対ある。

余裕資金がないという人も、これを読んでいるということは手元にスマホがあるはずだ。ウォーキングでポイントを得ながら、ここまでを読み直してみてほしい。そう、その毎日の歩みでも間に合わせることができる。要はリスクなく、だけどリスクを取ることだ。間に合うよ。

*

もちろん、こういう試算をすると、「だったら毎月10万円、そういう利回りの高い奴にぶっこんじゃおうかな」なんて思う人も出てきたりする。これはダメだ。ダメになるタイプだ。三千万円を失ったおとめ座のあいつと同じパターンになってしまう。

リスクは資産の一部で取る。そのバランスについても、自分は伝えていきたいと思う。せっかくここまで読んでくれた人の未来に、間に合わせたいと思う。