■本日のウォーキング

10.6km / 15,847歩

久々に更新。

その間のあれこれは普通の日記に書き残した。

*

AI投資に任せきりにしたら、お金はいくら増えるのだろう?

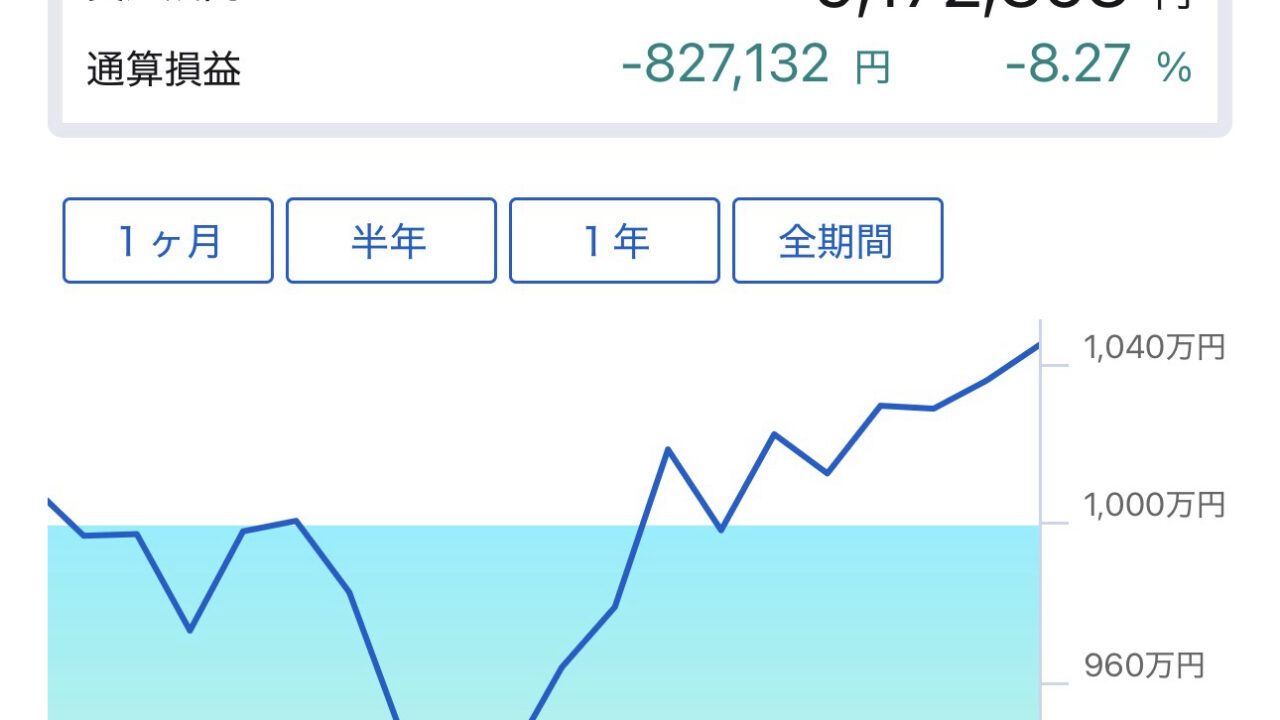

このブログではいろいろな実験を行っている。AI投資に一任するというのはそのひとつ。ちょうど一年前、2024年11月14日に一千万円という大金をSBI証券のSBIラップに投資しておいたので、一年経った現在の資産状況を公開する。

+1,902,342円。19.02%の利回りを達成した。

なお、期間中の最高値が本日のこの値。

一年間の推移をグラフで示すと以下のようになる。

ご覧いただくと分かる通り、前半はダメだった。トランプ関税ショックなどもあり、世界的に株価が暴落した時期もあった。投資を始める時期としては最悪だったと言えるかもしれない。

ただ、自分が期待したのはいくら増えるかはもちろん、株価下落耐性がどれほどあるかということ。リスクを軽減してくれることを期待したわけだ。実際、1000万円を投資した金額は、期間中いくらまで減ることがあったのか。

-827,132円。-8.27%。

SP500やオルカン指数が、10%以上(時期によっては15~20%近く)の低下をしたことを思えば、この数値は「よく耐えた」と評価して良いのではないか。自分は満足している。

また、ゴールドの価格上昇の恩恵も上手に取り込みつつ、「まだ上がるかな?」という感情を抱いてしまうころには、保有比率を引き下げていたことも好感が持てる。

19.02%という利回りは、同じ期間に13%程度の上昇だったSP500を上回る(自分で計算したので間違っているかも)。オルカンが20%強だったことを思うとそれには負けているが、期待した利回りは10%だったので、十分なパフォーマンスを発揮してくれたと言える。なにより、この19.02%という数値は後半の6か月で達成したもので、落ち込んだときから比較すれば、実際の上昇率はこの程度ではない。よく頑張ってくれたなぁというのが正直な感想。

手数料は高いが、その手数料を考慮しても満足のできるリターンである。

今後もしばらくAI投資に任せ続けてみようと思う。

*

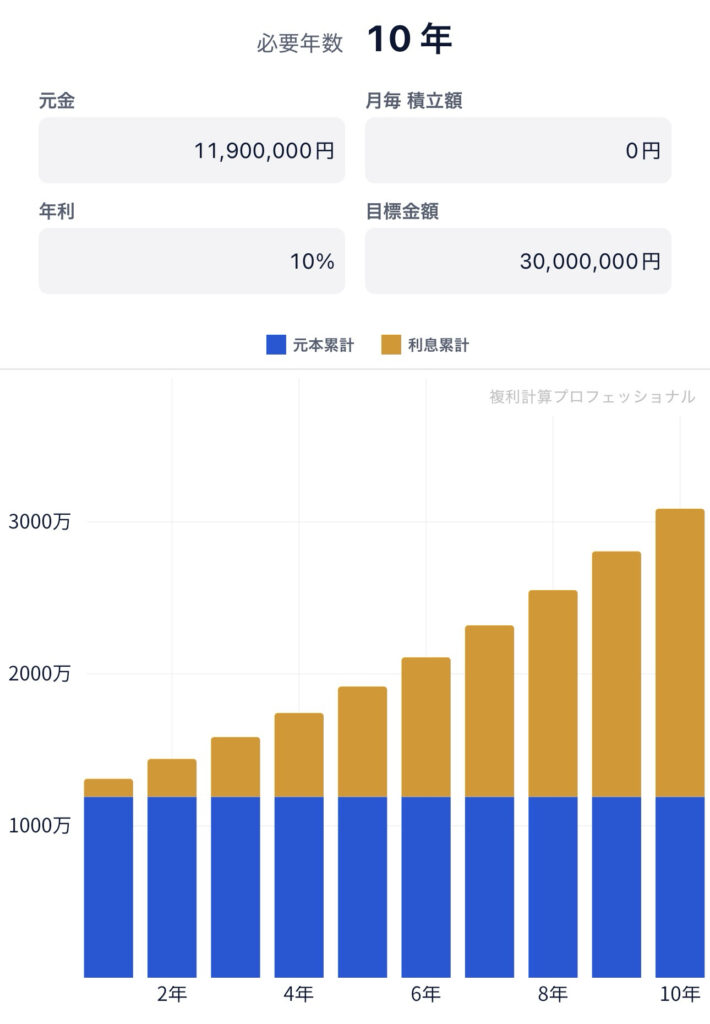

将来的に、AI投資で資産が三千万円になったとする。三千万円の期待利回りを10%として、毎年その成長分だけを取り崩していくのはどうだろう。約300万円、税金を考慮して240万円で毎月20万円の「じぶん年金」が得られる。

AI投資の良いところは、自分であれこれ考えて増やしたという感覚がない点。これは実際に体験してみてよくわかった。

自分で増やしてしまうと、どうしても取り崩すのがもったいないという心理が働いて、出口が難しくなる。その点、AIに任せきりにしておくと、「しっかり仕事をしてくれたまえ」とどっしり構えた王様気分でいられることに気付いた。つまり、献上される果実を食べていくことに躊躇いが生まれない。

毎年常に10%以上のリターンが期待できるとは思っていないが、まずは3000万円になるまで放置。そこから先は、増加分だけ取り崩していくということを老後の人生設計にしてみるのはどうか。その時点で、他に投資しているものたちも合わせれば、心理的にはかなり余裕を持つことができそう。

なお、今年は19%の伸びを見せたが、今後10%平均の複利で成長していくと仮定すると、3000万円に到達するのは10年後である。

■分配金・配当金の記録

[2868]グローバルX S&P500・カバード・コール ETF

1,049円

[2866]グローバルX 米国優先証券 ETF

102円

[2865]グローバルX NASDAQ100・カバード・コール ETF

3,818円

[2529]NEXT FUNDS 野村株主還元70連動型上場投信

144円

[1489]NEXT FUNDS 日経平均高配当株50指数連動型上場投信

126円

[2552]上場インデックスファンドJリート東証REIT指数隔月分配ミニ

16円

ハリス世界株ファンド(毎月決算型)

1,369円 特配

[ITUB]イタウ ウニバンコ ホールディング ADR

1円

[SDIV]グローバルX スーパーディビィデンド世界株

44円

米国3倍4資産リスク分散ファンド(毎月決算型)

1,191円

SBI・J-REIT(分配)ファンド(年4回決算型)

14円

先進国好配当株式ファンド(3ヵ月決算型)

65円

[JEPQ]JPM NDAQ エクイティプレミア インカム ETF

210円

[AIPI]REX AI エクイティ プレミアム インカムETF

431円

[FEPI]REX ファング&イノベーション インカムETF

230円

[T]AT&T

35円

[VZ]ベライゾン コミュニケーションズ

79円

■投資の記録

アメリカ高配当株式コース(VYM)

10,800円 / PayPayポイント

WCM 世界成長株厳選ファンド

予想分配金提示型

500円 / dポイント

ハリス世界株ファンド(毎月決算型)

1,369円 / 特配再投資

1,200円 / Vポイント

米国3倍4資産リスク分散ファンド(毎月決算型)

1,191円 / 普通再投資

楽天・米国成長株式・プレミアム・インカム・ファンド

(毎月決算型)(楽天・JEPQ)

1,000円 / 楽天ポイント

一歩先いく NASDAQ-100

毎月カバコ戦略(QYLD)

500円 / プラリー

[2868]

グローバルX S&P500・カバード・コール ETF

1,065円×11株 / Vポイント

■自分年金の目安(税引後手取り)

1,848,695円(前回比:+13,104円/年額)

154,057円(前回比:+1,092円/月額)

「資産がある」と「お金がある」は意味がちがう。

大手企業も自社ビルを売却して、そのまま同じビルを「借りて」いたりする。これは固定資産を売却して、流動資産を増やしたということ。

「ちょっとコンビニでおでんを買ってきてー」

「よーし、んじゃビルを売って、そのお金で買いますね」

そんなわけがない。

つまり、固定資産よりも流動資産(現金)を持っている方が評価は高いのだ。

自分はたしかに、こんな風に投資をしているのでお金があるように思われがちだ。でもない。びっくりするほどない。ケチなのである。100円あれば投資に回すし、同じ買い物をするのでも、どうすればポイントを一番多くもらえるか、そんなことばかり考えている。

つまり自分は、小さなビルは持っているけれど、現金は持っていない。

そのビルを育てているのが今の状況。

そんな人間に「おごってー」とか言われても困ります(真顔

*

数字を見ているのが好き。増えていく、増やしていく。

その感覚は子どもの頃からあった。資産が増えると、やりたいこと(夢)が目標に近づいていく。

自分には病気がある。高額の医療費がかかる。

老後に向けて、そのお金も捻出していかなければならない。コロナで入院したときは、すべて公費で治療を受けることができた。その恩返しもしていかなければならない。不幸に処分される動物たちの命を救いたい。中学生のとき、保健所で誓ったもん。

最近KIF1A(キフワンエー)関連神経疾患という世界でも症例のすくない難病を持つお子さんをお持ちのご家族の方と知り合う機会があった。起きていることに意味があるのだとすれば、ほんのすこしでも、このご家族の皆さんに心寄り添う協力をしてみたらどうだろう。そんなことも思い始めている。

お金を使い切って死んでいくのではなく、お金を残して死んでいきたい。そのお金を財団法人に託して、動物愛護や難病と生きる方々のために使われるようにする遺志をのこしたい。そのために財団法人の仕組みをもっと勉強してみよう。

などと、想像は飛躍している。

そして、その想像もこうして公言することで、自分を奮い立たせる理由になるんじゃないかと思ったりする。言葉にすれば追い風は吹きやすい。

だから、僕は

きっとケチです。でも、それは目標があるからだということをご理解いただきたく。

■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 区分 | 累計 |

|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 42,140 |

| 分配金計(再投資) | 1,568 | |

| 直近分配金 | 213→220→325 |