■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 22,690 | |

| 配当再投資計 | 0 | ||

| 0 | 配当計 |

■本日のウォーキング(ジョギング)

7.2km / 10,682歩

初夏の陽気、暑さを感じた。夕方からは冷えたけれど。

田んぼの横を通る用水路でおたまじゃくしの群れを見かけた。もうすぐ蛙の大合唱も始まる。やがて蝉が追いかけ始めて、太陽に焦がされる季節がやってくる。コメダ珈琲の前ではかき氷のポスターが僕を誘った。

■ウォーキングアプリ以外の投資の記録

・GYNDXカバコ(2865)をVポイントで1,059円×3株購入(SBI証券)

■分配金・配当金の記録

・なし

]

GYNDXカバコ(2865)をVポイントで1,059円×3株購入。

ウォーキングアプリで買い続けている《一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD)》は投資信託。2865カバコはその東証版ETF。

《一歩先いくNASDAQ-100 毎月カバコ戦(QYLD)》=2865カバコである。

投資信託は100円から購入できるがリアルタイム購入ができない。ETF(2865カバコ)はリアルタイムに売買ができるが、最低でも1100円近い現金(orポイント)での投資が必要になる。

アプリで投資をされる方も多いと思う。どの証券会社を使うかにもよるが、たぶん、投資信託の方が敷居が低い。だから自分の真似をされる方は《一歩先いくNASDAQ-100 毎月カバコ戦(QYLD)》という投資信託をアプリの中で検索してみて。

投資を楽しんでほしいと思う。S&P500やオルカンという王道に投資していけば、長期的にはそれが膨らんで増えていく様子を実感できるだろう。その一方で、《一歩先いくNASDAQ-100 毎月カバコ戦(QYLD)》のように毎月配当をくれるものを保有しておくと、心が安定する。その感覚も味わってみてほしい。

*

今日の話題は、なんといっても三井住友FGとソフトバンクが提携してoliveとPayPayが連携されること。VポイントとPayPayポイントの交換が可能になるらしい。

自分はよくコンビニを使う。セブンイレブンで買い物をすればVポイントが10倍以上もらえるのでオリーブカードのタッチ決済を用いる。ソフトバンクユーザーでもあるのでPayPayカードを用いて、そのお得な買い物手段も用いる。

つまり、VポイントとPayPayポイントが貯まりやすい状況だった。

それでこれまで、VポイントはSBI証券へ、PayPayポイントはPayPay資産運用(PayPay証券)へ投資してきたのだった。

PayPayポイントがVポイントへ等価交換できるようになれば、NISA口座を設定してあるSBI証券でお得な投資が可能になるし、多彩な投資先へポイント投資が行いやすくなる。ポイント馬鹿の自分にとって、これは嬉しすぎるニュースだ。

ソフトバンクのペイトク無制限→4000ポイント(PayPay)

セブンイレブンでポイント10倍以上→3000ポイント~(Vポイント)

ハピタスを通じての各種買い物→1000ポイント~(V)

SBI証券の投信マイレージ→2000ポイント~(V)

ウォーキングアプリ→1000ポイント~(V)

その他買い物→2000ポイント~(V&P)

などなど。

少なく見積もっても、毎月1万円分以上は確実にポイントが入ってきている(2万円近くになることも多い)。SBI証券の場合、投資信託を保有している額に応じて、投信マイレージがもらえるので、これから先SBI証券で集中的にポイント投資をしていけば

ポイント投資→投資信託を買う→毎月チャリン→その元本からも投信マイレージでポイントチャリン→そのポイントでポイント投資…

という「無」から生まれる好循環をさらに加速していくことができるのである。

うれしい。

*

投資、難しいな。

よくわからんな。。。

そもそも投資に回していくお金がないよ。。。。。

わかる。

でもだからこそ、ポイントを活用してほしい。面倒だ。細かいことを考えているのは本当に面倒かもしれない。でもポイントは、自分の財布や口座とは、また異なる性質を持つ自分の資産である。ポイントだったら投資で減らしてもダメージは少ないという感覚は、いつか将来、資産運用をしていく中で必ず役に立つものだ。

これは何百回も伝えていくことだが、お金のプロたちは、投資で含み損を抱えている時期、暴落をしている時期、損の確定してしまったタイミングでのメンタルについて教えてくれない。彼らはお金のプロなので「大丈夫、放置しておきましょう。アメリカや世界の経済は成長していくのです」と、それしか言わない(←また怒られるようなことを書く)。

自分はちがう。

投資で三千万以上の損をしたことのある失敗のプロだ。

含み損を抱えては「こらぁっぁぁぁあ、アメリカぁぁぁぁぁあ。相場をめちゃくちゃにするなぁぁぁぁぁぁ」などと地球の裏側に向けて叫びたくなる(実際叫んだ)気持ちは、お金のプロ達にはわからない。

ポイ活で資産設計。十分可能だ。

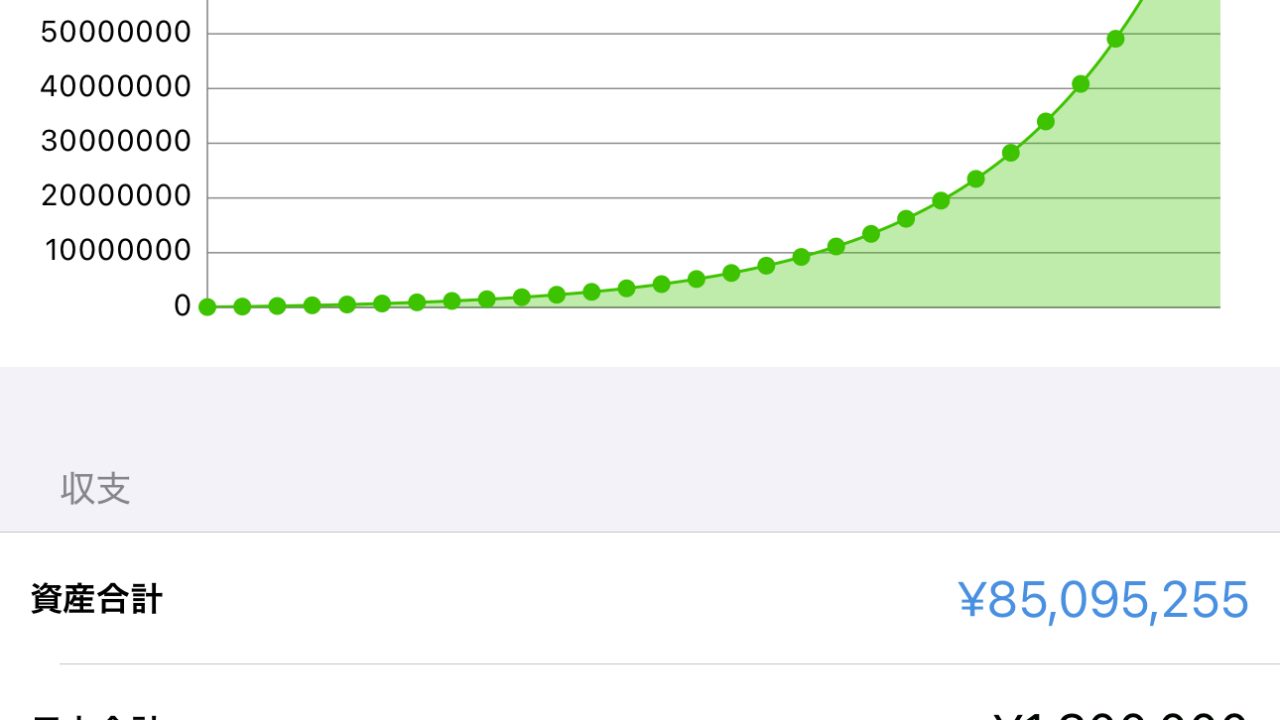

たとえばだ。たとえば毎月500ポイントのポイ活投資を30年続けたとする。

その運用商品は年利20%だったとしよう。

いくらになるか。

18万円だったポイントは、複利効果で850万円になる。

うわぁぁぁぁ、なんで、すごい。えぇぇ、ポイントでしょ?何にもなかったポイントが800万円になるの? すごい。わー。

すると今度はこう考える。毎月500ポイントだったら、自分のお金を2500円だけ足して合計3000円分投資したらどうなるんだろう? と。

それも示してみる。

はっせんごひゃくまんえんっ!

毎月3000円である。それを30年間。

グラフを見てもらったら分かる通り、投資で増えたものを投資に回していくと複利効果が生まれるので、10年を過ぎたあたりからカーブがぐいーーーんと上昇し始めるのである。

*

グラフをあえて示した。ここで見せたのは年利20%が毎年約束され、税金が一切かからないという条件でのものだ。当然、毎年20%というものはなかなかない。が、このグラフを見たうえで、

「では毎月1万年投資をして10%だったらどうなるのだろう」

「毎月3万円で7%、期間は20年だったら?」

などと想像をし始める。計算をしてみる。

そういう想像をして、自分の無理のない範囲で資産運用、将来のお金の設計をしてほしいと願う一歩として、僕はこのポイ活投資をオススメしているのである。

「毎月の配当はいらないから、将来まとまったお金が欲しいよ」

なんて思う方もいるだろう。

大丈夫。そういう方法も今後ちゃんと紹介していく。それにはどんなリスクがあるのかも書いていく。繰り返し何度も伝えていきたい。お金の話は大好きなので、たぶん、飽きずに続けられると思う(多分)。

読んでいても難しいなぁ。こいつはすぐ熱くなるから文章が支離滅裂になると思う方も多いと思う。そもそもここまで読んでいないだろうとも思う。読んでいたら、試しに「読んでますってば」と連絡が欲しい。僕はきっと嬉しくてバク転をする(できない)。

とにかく、読み続けてもらえたら、同じキーワードが何度も出てくることに気付いてもらえると思う。そのキーワードをなんとなく印象に残してもらえるだけで、投資の全体像が分かるようにしていきたいと考えている。

さて、バク転の準備だ。