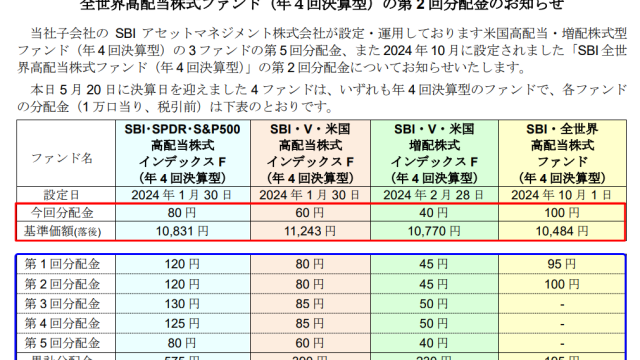

■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 28,390 | |

| 268 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 268 |

■本日のウォーキング(ジョギング)

4.9km / 8,177歩

プラリーから250ポイント、トリマから1000ポイント。

合計1,250ポイントを一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD)に投資する。淡々と積み上げていく。

*

数値という記録をとって、行動(歴史)を振り返るのが好き。数字は嘘をつかない。何か、が、今の数字を作っていて、今の数字が未来を作っていく。そして「何か」はシンプルな方が良い。継続しやすいものをする。たとえば「毎日1万歩を歩く」なんて目標を定めたら、絶対に続かなくなるでしょう? だったら「今日は何歩歩いたと記録を残す」という目標にする。これだと続く。次第にその数値も変化させてみたくなってくる。その自分の気持ちの加速を利用する。

ポイ活もきっとそう。「今日はなんらかの方法でポイントを稼いだ」と記録をとる。すると、節約意識が高まり生産性の高い行動をとるようになる。「記録が続いている」様子を月間カレンダーに書き込んでいく。積みあがっていく。このポイントで、将来どんな生活ができるようになるかを想像する。

お金がある人も、そうでない人も。今日を生きている人には誰も皆平等に、明日を想像する自由を持っている。

■分配金・配当金(お小遣い)の記録

・なし

■ウォーキングアプリ以外の投資の記録

・なし

楽天証券でNISA口座を選んではいけない理由のひとつに、分配金の受け取りができないというものがあったが、解消された模様。

NISA口座で分配金コース変更サービスの提供を開始します(6月22日~) | 楽天証券

再投資にするか、受け取りにするか。随時変更できるようになった。自分は(こういうところは)性格がマメなので、受け取ったものを手動でせっせと再投資したり、再投資先を考えたりするのが好きだが、ほとんどの人にとってはそれは煩わしいことなのだろう。

ならば、資産形成期は自動再投資にしておいて、取り崩したい時期が来たら(あるいは必要があれば)受け取り設定にすれば良い。

出口戦略。投資は「どうやっていくか」考えることも大切だが、「どう取り崩していくか」を考えるのはもっと難しい。

60歳の時に1億円があったとする。十分なお金のような気もする。でも、もしも100歳まで生きるのだとすれば、一年間に取り崩せる額は250万円だ。一か月20万円程度。その頃、医療費や社会保険料、税金はどうなっているだろう。自分の健康状況はどうだろう。老齢年金はどうなっているだろう。

そんなあれこれを思うと、資産寿命を延命させていくという考え方が大事になってくる。だから、毎年果実が10個実る樹木を若いうちに育てておき、それを一年に6個食べる資産と生活スタイルをつくっていく。

切り株だけの残る未来を作ってはいけない。果実の実る樹木を残してこの世を去っていく。そんな想像をしておけば、いま、何に投資するべきか、そしてどんな生活スタイルを取れば良いのか見えて来るのではないだろうか。

お金に詳しい人。いわゆる保険や投資商品を売るのではない独立系FPにそういうことを相談してみるのも良いと思う。なお、自分は、投資で失敗を繰り返してきた痛い系FPである。やばい、俺いまもしかして、欲に目がくらんでんじゃね?騙されてかけてんじゃね?と思ったときには思い出してほしい。