■ウォーキングアプリで得た金額

■ウォーキングアプリで得た金額による投資状況

| 銘柄名 | 配当計 | 区分 | 累計 |

|---|---|---|---|

| 一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD) | ポイント投資計 | 28,640 | |

| 268 | 配当計 | ||

| WCM 世界成長株厳選ファンド (予想分配金提示型) | 配当投資計 | 268 | |

| 6 | 分配金計 |

■本日のウォーキング(ジョギング)

9.2km / 14,806歩

プラリーから250ポイント→一歩先いくNASDAQ-100 毎月カバコ戦略(QYLD)へ。

2024年のウォーキングの平均距離は6.8km/日だったらしい、今年は7.3km。一日あたり歩いている距離はそれほど変わらないので、今年は「歩かない日」が極端に減っているのだと思う。雨の中でも傘ウォーキング。

ああ、でも、あまりに暑い。一雨欲しいね。

■分配金・配当金(お小遣い)の記録

・なし

■ウォーキングアプリ以外の投資の記録

・アメリカ高配当株式コース【VYM】900円(PayPay資産運用/PayPayポイント)

PayPayの資産運用(PayPay証券)には、一円も現金を投資していない。買い物で貯めたポイントだけをすべて投資にまわして、それを運用していくといくらになるだろうという自分縛りの挑戦を続けている。

上半期を振り返る。

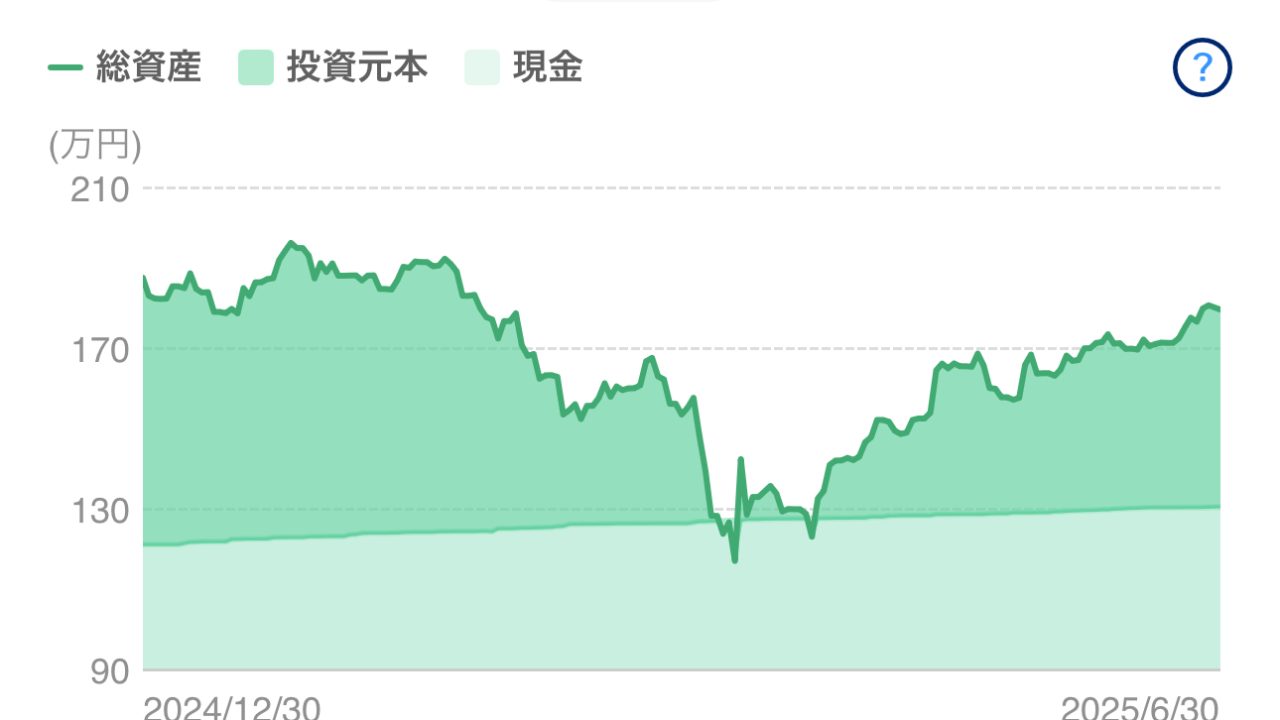

年が明けてすぐの頃は200万円に到達するかしないかという水準まで資産が伸びていたが、その後、いわゆる*トランプショック*があって暴落。70万円近く資産が減り、元本を割り込む事態になってしまった(自分の場合は現金を投資していないので、この場合の元本とは「ポイントを原資とする元本」のことである)。

3月に二度、元本割れがあった後はまた少しずつ価額(株価)が回復し、これを書いている今現在は約180万円程度まで資産が戻ってきている。

*

すこし、イメージしてみてほしい。将来のことを。

S&P500やオールカントリーといった投資信託は、分配金(配当金)を出さない。その分、内部で再投資が行われていて資産は増えていく仕組みになっている。そして、その増えた資産を少しずつ取り崩して老後の生活費にしていくというのがゴールの姿である。

ただ、上のグラフのような時期は当然これからもある。一年に何度か暴落は来る。そしてそんな暴落をして、資産が減っている時期であったとしても、僕たちは取り崩して生きていかなければならない。できる? 右肩下がりになっているときにも、取り崩すこと。いま使っちゃうと、ますます将来、困るのかもしれないのに。できる?

*

まだ、NISA口座での投資を始めていない人はたくさんいる。口座をつくったものの、やっていない人は自分の周囲にたくさんいる。一年の半分を折り返し、やがてまもなく、来年の手帳だとか年賀状の印刷だとか、えぇぇぇもうそんな時期? まだ何もしてないのにーーー なんて思っているタイミングで、今度は「来年こそはNISA」なんて見出しを(また)よく見かけるようになるだろう。

お金の増やし方についてはあちこちで目にすることができる。一番多いパターンは「ほら、これが過去20年間のアメリカのダウ平均。それと比較して日経平均はこれ。ね。ここから先、どれに投資すべきか一目瞭然でしょう?」パターンだ。あるいは「国債や公社債など、安定した利回りのもので自分の財産をすこしでも有利に運用していきましょう」なんてものに惹かれることもあるかもしれない。

全部正解。「ここだけの話なんだけど」なんてパターンで切り出されるものでなければ、投資の世界の話は大抵、統計で語られるので嘘はない。

でも、その先なんだよ。お金の取り崩し方、使い方。それについて教えてくれる人や媒体いなると、一気に数が減る。増えたお金をどう使うかという話ならまだいいんだけど、投資の世界ではどうしても右肩下がりの時期もあり、その時期に生活費を取り崩す必要のある人だっている。そのとき、どんな取り崩しをしたらいいのか、しちゃっていいのか、わかるのかなって、そんなことばかりを考えてしまう。

実の木そのものを切っちゃうと、当然、次の年になる果実は減ってしまう。でも、目先のところで飢えてしまうわけにはいかない。その時期のメンタルの保ち方やお金の取り扱いについては、誰も具体的に教えてくれない。

だからこそ、この必ず訪れる暴落(下落)という時期を早めに体験してみてほしい。不安定になるよ、メンタル。

「やらなければよかった」

「もっと早めに売っていればよかった」

「もっと下がるんじゃないだろうか」

「ほかの人はどうするんだろう?」

*

何度も書いているが、自分は取り崩すのがへたくそ。だから、大きく伸びるけれども自分で収穫しなければいけない果樹園と、ロスはあるものの毎月勝手に果実が食卓へ減ってくる果樹園のふたつで将来の設計をすることにした。

前者がS&P500やオルカン、FANG+。

後者がSCHDやVYMをはじめとする、分配金を出すタイプのものである。

*

「暴落の時期は必ず来ますよ、でもね。そのあと戻ってくるんですよ。だから投資は見ないこと。ほったらかしするに限ります」

これは正解。でも違うんだってば。見ちゃう人はどうしたらいいの?気になっちゃう人はどうすればいいの?何度言われてもかさぶたをひん剥いてしまう人っているじゃない?そういう人たちへの答えにはなってないよ? ねぇ。

たった100円でいい。投資は早く始めてみるに限る。「2025年後半はアメリカの利下げも確定的だし、円高になるんじゃない?今はまだ始める時期じゃないと思うんだよね」なんてプロっぽいことを言わないでよろしい。そういうことを言う人よりも、僕は相場の動きを体感することで、自分のメンタルがどう変化するかということを心得てほしいと思う。

自分の性格は変わらないんだよ。そしてそれは唯一無二のものであって、誰かにコントロールされるものでもない。荒波や高波にいる己の心を実際に体感することこそが、死ぬまでずっと付き合うお金への向き合い方の第一歩だと思う自分は、やっぱりチキンなんだろうね。